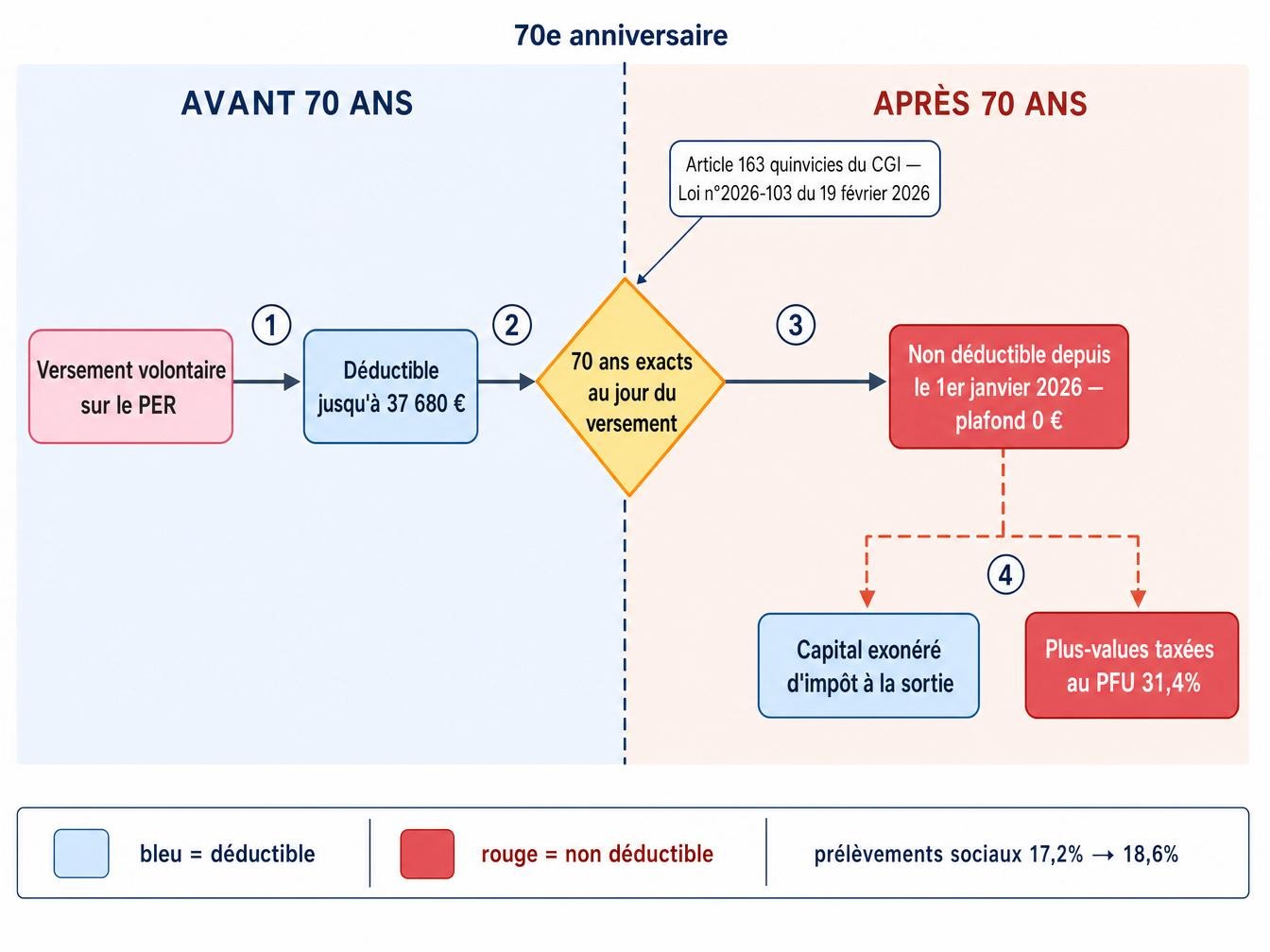

On continue de recommander un versement sur son PER pour réduire l’impôt sur le revenu, quel que soit l’âge du souscripteur. Cette pratique a cessé d’être valable le 1er janvier 2026. Depuis cette date, les versements volontaires effectués sur un plan d’épargne retraite à partir de 70 ans ne sont plus déductibles du revenu imposable, en application de l’article 9 de la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026). Le conseiller pousse encore un versement à 71 ans, le notaire recommande plutôt une donation ; difficile de savoir qui croire quand chaque interlocuteur défend son propre produit. La règle, elle, tient désormais en une phrase : l’âge exact au jour du versement compte, indépendamment de l’âge légal de départ à la retraite.

Ce qui change concrètement au 1er janvier 2026

Avant cette réforme, la déduction ne connaissait aucune limite d’âge. Un épargnant de 72 ans pouvait verser sur son PER et retrancher la somme de son revenu imposable, dans la limite des plafonds légaux habituels, exactement comme un actif de 45 ans. La loi de finances 2026 supprime cette possibilité uniquement pour l’entrée d’argent sur le contrat. Ouvrir ou conserver un PER individuel après 70 ans reste parfaitement légal ; seule la déduction fiscale du versement disparaît. Sur les 12,4 millions de personnes qui détenaient un PER à la mi-2025, pour un encours cumulé de 136,1 milliards d’euros (France Assureurs, 2025), une part croissante approche ou dépasse ce cap. Le texte modifie l’article 163 quinvicies du code général des impôts, celui qui organise depuis la loi Pacte de 2019 la déduction des versements volontaires.

Cette bascule fiscale ne tombe pas seule : elle s’inscrit dans un paquet de réformes 2026 plus large sur l’épargne retraite, entre record d’encours à 150 milliards d’euros et hausse des prélèvements sociaux. Le contexte complet de ces changements permet de resituer cette mesure parmi les autres ; la suite de cet article se concentre uniquement sur ce qui change pour un versement effectué après 70 ans.

Combien pouviez-vous déduire avant 70 ans ?

Le plafond de déduction n’a pas bougé avec la réforme. Il reste calculé sur les revenus professionnels de l’année précédente. Pour 2026, un salarié peut déduire au minimum 4 710 euros et au maximum 37 680 euros de ses revenus imposables, soit 10% de ses revenus nets de l’année N-1 dans la limite de huit fois le plafond annuel de la sécurité sociale, fixé à 47 100 euros pour 2025 (Hagnéré Patrimoine, 2026, s’appuyant sur l’arrêté du 19 décembre 2024 et la doctrine BOFiP BOI-IR-BASE-20-50-20). Ce plafond s’applique à tout versement réalisé avant le 70e anniversaire du titulaire. Passé ce cap, il tombe à zéro, quels que soient les revenus déclarés l’année précédente. Ce seuil de 70 ans n’a aucun lien avec l’âge légal de départ, fixé à 64 ans depuis la réforme Borne de 2023, ni avec le taux plein, atteint par surcote ou par le nombre de trimestres validés.

Le PERP échappe à la réforme

Des foyers détiennent encore un PERP ouvert avant octobre 2020, date à laquelle ce produit a cessé d’être commercialisé au profit du PER. Pour eux, la loi de finances 2026 ne change rien. Le PERP reste, pour ces contrats, un angle mort de la réforme.

L’article 163 quinvicies du code général des impôts vise explicitement le PER, sans jamais mentionner le Perp.

Cette lecture, formulée par le fiscaliste Benoit Bercheru et relayée le 27 avril 2026, est reprise par plusieurs cabinets de gestion de patrimoine (toutsurmesfinances.com, 2026). Concrètement, un retraité de 74 ans qui verse encore sur un PERP continue de déduire la somme de son revenu imposable, alors que son voisin propriétaire d’un PER individuel du même âge ne le peut plus.

Ce que vous récupérez à la sortie

La réforme prévoit une contrepartie. La part du capital correspondant aux versements effectués après 70 ans sera exonérée d’impôt sur le revenu au moment du retrait en capital ; seules les plus-values générées par cette somme restent imposées. Le taux qui s’applique à ces gains grimpe lui aussi. La hausse des prélèvements sociaux sur les produits du PER, de 17,2% à 18,6% portée par la CSG, fait passer le prélèvement forfaitaire unique de 30% à 31,4% (LégiFiscal, 2026). Un versement post-70 ans devient donc neutre à l’entrée et légèrement plus taxé à la sortie sur ses seuls gains.

PER individuel ou PERP : ce qui reste déductible après 70 ans

Les deux produits répondent à des règles distinctes depuis le 1er janvier 2026. Le tableau ci-dessous résume les écarts qui comptent au moment de décider d’un versement.

| Critère | PER individuel | PERP (contrat fermé) |

|---|---|---|

| Commercialisation actuelle | Ouvert à la souscription | Fermé depuis le 1er octobre 2020 |

| Base légale de la déduction | Article 163 quinvicies du CGI, modifié par la LF 2026 | Régime antérieur, non modifié par la réforme |

| Déductibilité des versements avant 70 ans | Oui, dans la limite du plafond annuel | Oui, dans la limite du plafond annuel |

| Déductibilité des versements après 70 ans | Non, depuis le 1er janvier 2026 | Oui, la réforme ne concerne pas ce contrat |

| Fiscalité du capital à la sortie sur versements post-70 ans | Exonéré d’impôt sur le revenu, plus-values au PFU de 31,4% | Régime inchangé, rente ou capital selon le contrat |

Faut-il continuer à verser après 69 ans ?

La question ne se résout pas par une règle unique valable pour tout le monde ; la réponse dépend d’abord de la tranche marginale d’imposition du foyer et de son besoin de liquidités. L’urgence a changé de nature : elle porte désormais sur le calendrier. Un versement réalisé le 15 décembre, la veille du 70e anniversaire, reste déductible. Le même versement, fait une semaine plus tard une fois le cap franchi, ne l’est plus. Pour un foyer imposé à la tranche à 30%, verser 5 000 euros avant 70 ans réduit l’IRPP de 1 500 euros ; le même montant versé après ce seuil ne produit plus aucun effet sur l’impôt de l’année. La loi de finances 2026 allonge aussi le délai de report des plafonds non utilisés, de trois à cinq ans. Cette extension ne concerne que les droits nés à compter de 2026 ; les plafonds accumulés entre 2023 et 2025 restent soumis à l’ancien délai de trois ans : le plafond 2025, le dernier de cette série, reste mobilisable jusqu’à fin 2028, tandis que seul le plafond généré en 2026 bénéficiera pleinement du report à cinq ans, jusqu’en 2031 (Hagnéré Patrimoine, 2026).

La fiscalité successorale du PER, elle, n’a pas été touchée par cette loi de finances. Les règles de transmission des capitaux au décès du titulaire restent celles fixées par le code des assurances et le code monétaire et financier, indépendamment de la date des versements concernés par la présente réforme.